結果的に断念オーライ

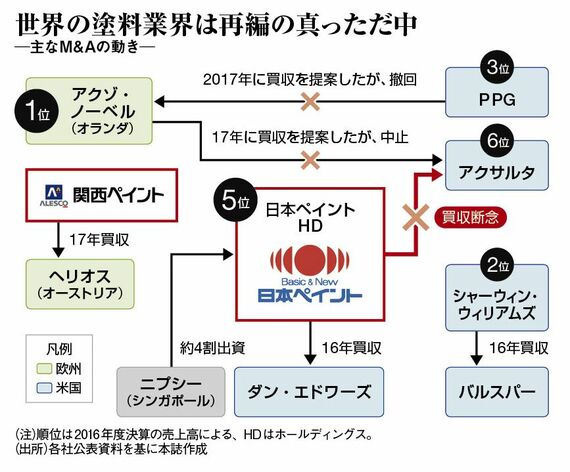

もう1つは競争法上の問題。地域、製品で重複は少ないと見ていたが、実際には何カ国かでシェアが問題になるおそれが出てきた。時間をかけて調べれば対策は立てられたが、アクゾとの交渉を完全に打ち切ったわけではないアクサルタは、11月末の期限順守を求めた。

「これらに目をつぶって跳ぶという判断もあったが、取締役会でやはり譲れない、となった」(日本ペイントHD幹部)。断りを入れたのは日本ペイントHDである。

未練はあろうが、これでよかったのではないか。アクサルタは総資産の6割に当たる3700億円の有利子負債があるため、利払いが多く2016年12月期の純益は約50億円。

仮に1兆円で買収すると、日本ペイントHDの有利子負債は1兆4000億円を超える。以前に比べアクサルタの収益力が高まっているとはいえ、“賭け金”が高すぎる印象だ。

引き続き、日本ペイントHDはグローバル・ペイント・メジャーを目指す。強みのあるアジアを盤石にしつつ、大手同士の統合で競争法上、分離される欧米の事業を買収するのが基本だ。

もちろん、アジアを強化する案件があれば、そちらを優先することになるだろう。グッド・パートナーは意外と近くにいるかもしれない。

日本ペイントホールディングスの株価・業績 は「四季報オンライン」で

← 1 2