これは一部の大口預金者が「手数料が何%であっても引き出さない」というスタンスを示しているからだろう。この2つの結果は、金融機関にとっては悩ましいものである。仮に米国で多くみられるような定額手数料にすれば、無料だと採算割れとなりやすい小口預金者に負担を求めることになり(場合によっては小口預金者を締め出すことになり)、一定の収益性は改善するだろう。しかし、潜在的にはまとまった金額を払う意思がある大口預金者からも一定の金額しか手数料を得ることができなくなるため、大幅な収益性の改善は見込めない。

一方、もし大口預金者がある程度の手数料率を受け入れるのであれば、確かに大口預金者から得られる手数料は厚い利益の源泉になる。もっとも、そのような均衡は「短期的」ないし「一時的」なものとなる可能性がある。それはゲーム理論的な観点からは値引きで先に仕掛けた銀行が有利なケースになりうるので、通常は「長期的」な安定均衡にはなりにくいためである。これまでの手数料競争が生じる市場で起きた実例から見ると、早晩金融機関間で大口預金者獲得競争が起き、手数料率の大口割引もしくは何らかのキックバックが生じ、大口は料率的に薄利の均衡に落ち着いていくのが、典型的なシナリオである。

したがって、定率手数料の場合も何らかの競争制限的な効果をもたらすべく有効な「歯止め」がない限り「長期的」に見て採算ギリギリにならざるをえない。最近一部で生じているような、自由な競争の中で各行が戦略的な工夫により手数料収入を引き上げる動きが一巡すれば、再び競争原理によって手数料は極限まで小さくなってゆくことが予想される。地域金融機関を中心に激しい競争環境にある中、政府当局が預金の「口座維持手数料」に関して自由な競争を維持している以上、結論に大差はなさそうだ。

「維持手数料」よりも「マイナス金利」のほうがマシ?

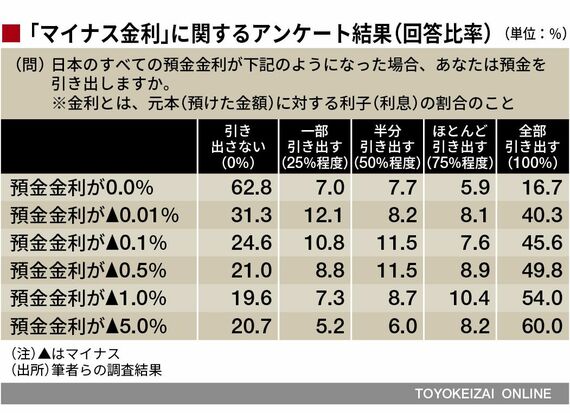

今回の調査では、預金口座にマイナス金利が設定された場合の個人の反応も調査した。むろん、「口座維持手数料が毎年1%」と「預金金利がマイナス1%」は個人にとってはまったく同じことだが、先ほどの結果と見比べると、分布が異なることがわかる。たとえば、「口座維持手数料が毎年1%」では「引き出さない」の回答が10.4%しかいなかったのに対し、「預金金利がマイナス1%」では「引き出さない」の回答が19.6%と、2倍近い比率となった。

理由は定かではないが、中曽前副総裁が言うように日本人は金融機関のサービスに対する対価を払いたくないという特徴を示しているのかもしれない。「マイナス金利」という政策のためであれば仕方がないと受け入れたとしても、金融機関のフィルターを通った「口座維持手数料」は払いたくないということだろう。

黒田東彦日銀総裁はマイナス金利導入後に、個人の預金にマイナス金利が適用されることはないと説明してきたが、金融機関がスムーズに個人から手数料を得られる環境を作るということだけに限定すれば(個人消費などへの影響を考えなければ)、この発言を撤回する必要もありそうだ。

← 1 2 3